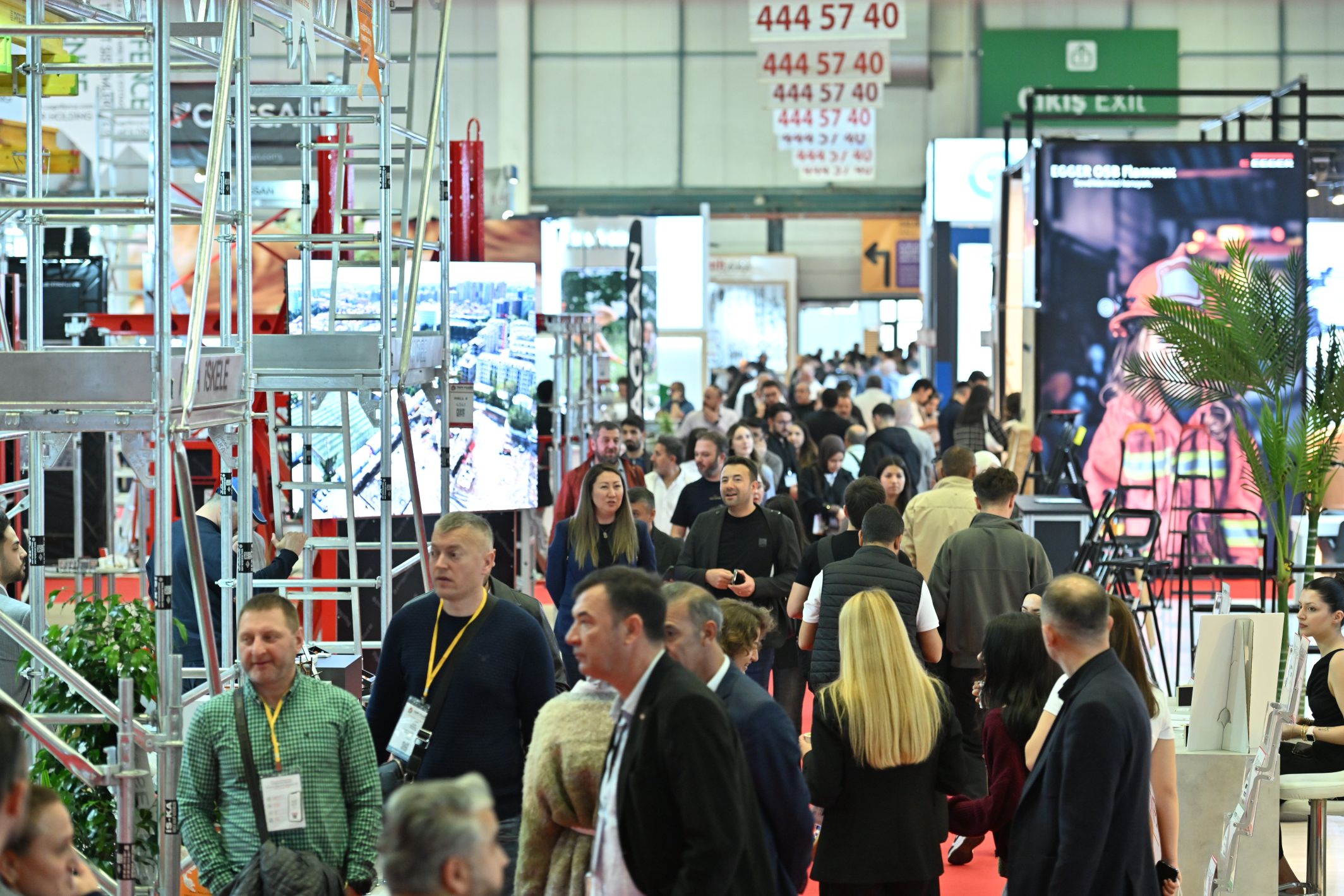

Ustalar.com sizleri Yapı Fuarı – Turkeybuild İstanbul, fuarında sizleri bekliyor olacak !

Ustalar.com sizleri Yapı Fuarı – Turkeybuild İstanbul, fuarında sizleri bekliyor olacak ! Sektörün buluşma noktası Yapı Fuarı – Turkeybuild İstanbul 48. yılına hazırlanıyor

Sektörün buluşma noktası Yapı Fuarı – Turkeybuild İstanbul 48. yılına hazırlanıyor 482 Milyon Euro’luk Ticari Gücüyle Turizme Yön Veren EMITT, 2026’da Yeni Yerinde Kapılarını Açmaya Hazırlanıyor

482 Milyon Euro’luk Ticari Gücüyle Turizme Yön Veren EMITT, 2026’da Yeni Yerinde Kapılarını Açmaya Hazırlanıyor İnşaat alanında güçlü birliktelik ;

İnşaat alanında güçlü birliktelik ; Entegre Tesis Yönetim Derneği Kuruluşunun 5. Yılını Sektör Toplantısıyla Kutladı

Entegre Tesis Yönetim Derneği Kuruluşunun 5. Yılını Sektör Toplantısıyla Kutladı Chakra Hikâyenin Başladığı Yerde

Chakra Hikâyenin Başladığı Yerde Mplus Türkiye, yüzde 71 genç çalışan profiliyle müşteri deneyimini dönüştürüyor

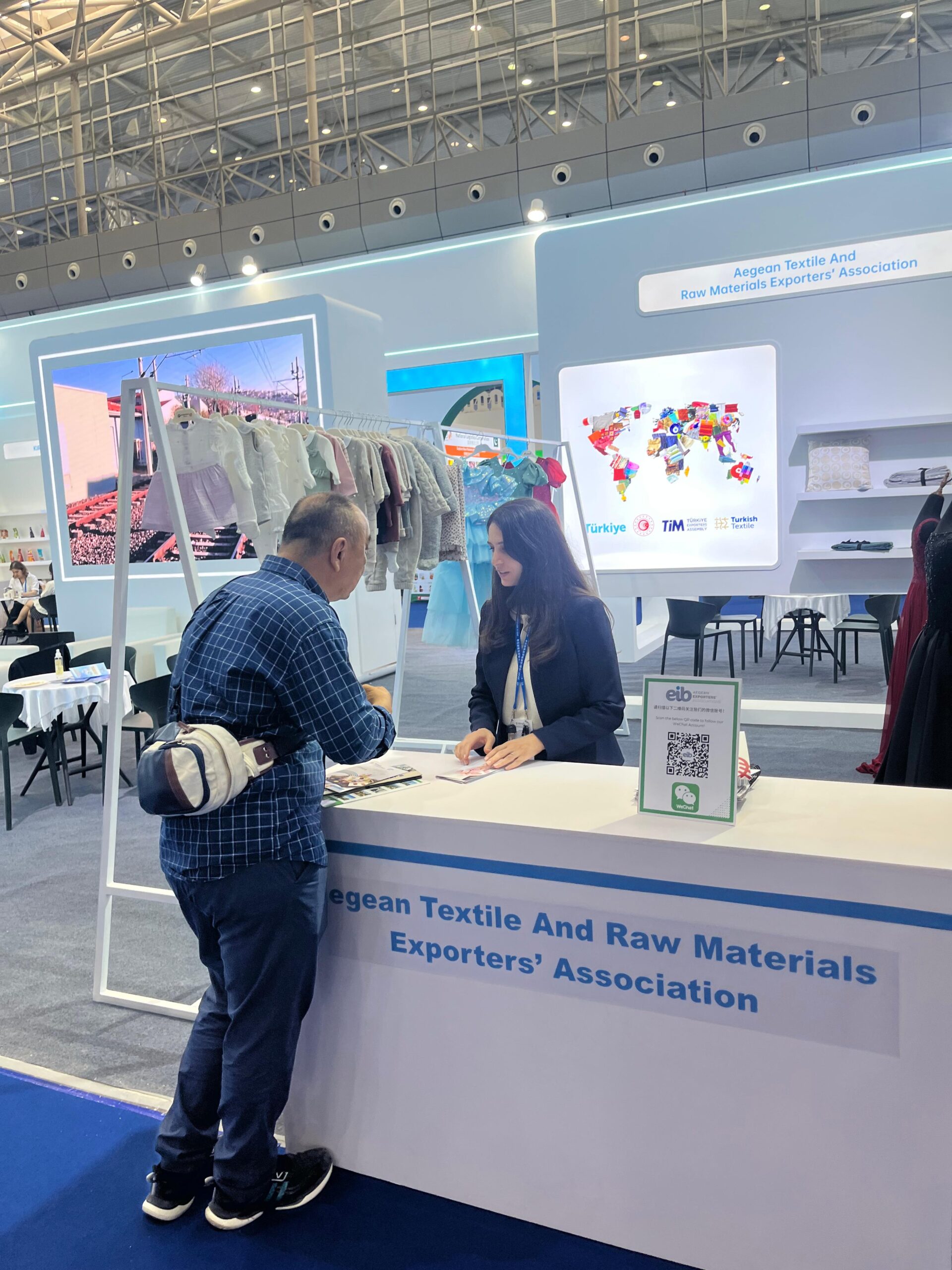

Mplus Türkiye, yüzde 71 genç çalışan profiliyle müşteri deneyimini dönüştürüyor AHLAKİ ASİMETRE

AHLAKİ ASİMETRE RİSKLERİN ÖNCELİKLENDİRİLMESİ

RİSKLERİN ÖNCELİKLENDİRİLMESİ İNGİLTERE’DE YENİ VERGİ DÜZENLEMELERİ

İNGİLTERE’DE YENİ VERGİ DÜZENLEMELERİ TÜRKİYE’DE ENGELLİ HAKLARI

TÜRKİYE’DE ENGELLİ HAKLARI İNSAN EKONOMİ ÜRETİM

İNSAN EKONOMİ ÜRETİM SERMAYENİN KALICILIĞI

SERMAYENİN KALICILIĞI İÇ TASARRUF ORANI

İÇ TASARRUF ORANI İNSAN AKLININ YENİLİKÇİ GÜCÜ

İNSAN AKLININ YENİLİKÇİ GÜCÜ GELİR TUZAĞI

GELİR TUZAĞI ENERJİ PİYASASI DÜZENLEME KURUMU

ENERJİ PİYASASI DÜZENLEME KURUMU DİJİTAL SERMAYE

DİJİTAL SERMAYE ULUSAL YAPAY ZEKA TEKNOLOJİSİ

ULUSAL YAPAY ZEKA TEKNOLOJİSİ ELEKTRİKTE DESTEK UYGULAMASINDA YENİ DÖNEM

ELEKTRİKTE DESTEK UYGULAMASINDA YENİ DÖNEM ÜCRET-FİYAT SARMALI

ÜCRET-FİYAT SARMALI AVRUPA İSTATİSTİK SİSTEMİ

AVRUPA İSTATİSTİK SİSTEMİ VERİYE DAYALI ANALİZ

VERİYE DAYALI ANALİZ YERLİ ÜRETİM KAPASİTESİNİN ARTIRLMASI

YERLİ ÜRETİM KAPASİTESİNİN ARTIRLMASI ETYD, Tesis Yönetiminde Kurumsal Standartları Yükseltiyor

ETYD, Tesis Yönetiminde Kurumsal Standartları Yükseltiyor DİJİTAL ALTYAPI YATIRIMLARI

DİJİTAL ALTYAPI YATIRIMLARI Ekonominin Sesi : BÜYÜK SIFIRLAMA GİRİŞİMİ .

Ekonominin Sesi : BÜYÜK SIFIRLAMA GİRİŞİMİ . FİNANSAL REGÜLASYONLAR

FİNANSAL REGÜLASYONLAR BASEL KOMİTESİ

BASEL KOMİTESİ Şenpiliç, İTÜ’de Dijital Dönüşüm Yolculuğunu Gençlerle Paylaştı

Şenpiliç, İTÜ’de Dijital Dönüşüm Yolculuğunu Gençlerle Paylaştı UTİKAD’dan 200 Milyar Dolar Sektör Büyüklüğü Hedefiyle İki Stratejik Adım

UTİKAD’dan 200 Milyar Dolar Sektör Büyüklüğü Hedefiyle İki Stratejik Adım TÜKİD, yurt dışı kaynaklı sahte ve güvensiz ürünlerle mücadeleye etkin destek veriyor

TÜKİD, yurt dışı kaynaklı sahte ve güvensiz ürünlerle mücadeleye etkin destek veriyor AVRUPA-AKDENİZ ORTAKLIĞI.

AVRUPA-AKDENİZ ORTAKLIĞI. BÜYÜK SIFIRLAMA GİRİŞİMİ

BÜYÜK SIFIRLAMA GİRİŞİMİ ABD-Afrika ticaret anlaşması bitiyor: Türkiye için yeni fırsat

ABD-Afrika ticaret anlaşması bitiyor: Türkiye için yeni fırsat Bakan Şimşek rakamlarla açıkladı: İhracatçılara 53 milyar dolarlık finansman desteği!

Bakan Şimşek rakamlarla açıkladı: İhracatçılara 53 milyar dolarlık finansman desteği! TOKİ SON DAKİKA: 81 ile sosyal konut! İşte İstanbul dahil il il rakamlar

TOKİ SON DAKİKA: 81 ile sosyal konut! İşte İstanbul dahil il il rakamlar Yapay Zekâ Enerjiye Akıl Katıyor!

Yapay Zekâ Enerjiye Akıl Katıyor! BİRLEŞMİŞ MİLLETLER GIDA VE TARIM ÖRGÜTÜ(FAO)

BİRLEŞMİŞ MİLLETLER GIDA VE TARIM ÖRGÜTÜ(FAO) Mplus Türkiye, yapay zekâ ile müşteri deneyimi ve operasyonel verimliliğinde fark yaratıyor

Mplus Türkiye, yapay zekâ ile müşteri deneyimi ve operasyonel verimliliğinde fark yaratıyor CLOUD 34, SONBAHAR AKŞAMLARINA CANLI MÜZİKLE YENİ BİR RİTİM KATIYOR

CLOUD 34, SONBAHAR AKŞAMLARINA CANLI MÜZİKLE YENİ BİR RİTİM KATIYOR Aktaşlar Lezzet Grubu, Anuga 2025’te geleneksel Türk lezzetlerini dünyaya tanıttı

Aktaşlar Lezzet Grubu, Anuga 2025’te geleneksel Türk lezzetlerini dünyaya tanıttı ULUSLARARASI ENERJİ AJANSI

ULUSLARARASI ENERJİ AJANSI YENİLENEBİLİR ENERJİNİN YÜKSELİŞİ

YENİLENEBİLİR ENERJİNİN YÜKSELİŞİ Gayrimenkul Sektöründe Yeni Ufuklar: CCIM İstanbul’dan “Blue Friday” Etkinliği

Gayrimenkul Sektöründe Yeni Ufuklar: CCIM İstanbul’dan “Blue Friday” Etkinliği EKONOMİDE ŞEFFAFLIK VE HESAP VERİLEBİLİRLİK

EKONOMİDE ŞEFFAFLIK VE HESAP VERİLEBİLİRLİK Gaziantep’te ‘Dijitalleşmede Yeni Fırsatlar’ Paneli: TÜYAFED ve Sektör Liderlerinden Önemli Mesajlar

Gaziantep’te ‘Dijitalleşmede Yeni Fırsatlar’ Paneli: TÜYAFED ve Sektör Liderlerinden Önemli Mesajlar TÜRKİYE – KAZAKİSTAN YATIRIMCILAR BULUŞMASI İVEDİK OSB VE TEKNOPARK ANKARA’DA GERÇEKLEŞECEK

TÜRKİYE – KAZAKİSTAN YATIRIMCILAR BULUŞMASI İVEDİK OSB VE TEKNOPARK ANKARA’DA GERÇEKLEŞECEK ÇALIŞANLARDA İŞ TATMİNİ

ÇALIŞANLARDA İŞ TATMİNİ %70 Teşvikli Suudi Arabistanda satış mağazası kiralama projesinde yerinizi ayırttın.

%70 Teşvikli Suudi Arabistanda satış mağazası kiralama projesinde yerinizi ayırttın. Artık yatırımlarınız USTALAR OF AI ile değer katıyor.

Artık yatırımlarınız USTALAR OF AI ile değer katıyor. Ustalar e-katalogu hazırlandı.

Ustalar e-katalogu hazırlandı. Fuar standın ziyaretçi etkisi ;

Fuar standın ziyaretçi etkisi ; 5G’den ekonomiye 100 milyar dolarlık katkı bekleniyor: 1,5 milyon yeni istihdam sağlayacak

5G’den ekonomiye 100 milyar dolarlık katkı bekleniyor: 1,5 milyon yeni istihdam sağlayacak Türkiye’nin otomobil tercihi değişiyor: Satılan her 10 araçtan 4’ü hibrit veya elektrikli

Türkiye’nin otomobil tercihi değişiyor: Satılan her 10 araçtan 4’ü hibrit veya elektrikli İstanbul’da kiralık sosyal konut projesinin detayları belli oldu! Şartları neler?

İstanbul’da kiralık sosyal konut projesinin detayları belli oldu! Şartları neler? 100 milyar dolarlık yol haritası

100 milyar dolarlık yol haritası Aktaşlar Lezzet Grubu, Anuga 2025’te geleneksel Türk lezzetlerini dünyaya tanıtmaya hazırlanıyor

Aktaşlar Lezzet Grubu, Anuga 2025’te geleneksel Türk lezzetlerini dünyaya tanıtmaya hazırlanıyor ÜRETİM FAKTÖRLERİNİN ANALİZİ

ÜRETİM FAKTÖRLERİNİN ANALİZİ Feriye’de açık hava sineması ekim ayındaki gösterilecek La La Land filmiyle sona eriyor

Feriye’de açık hava sineması ekim ayındaki gösterilecek La La Land filmiyle sona eriyor EKONOMİDE SOSYAL MOBİLİTE

EKONOMİDE SOSYAL MOBİLİTE “Yapay Zekâ ve Otomasyon, Mühendisliğin Yeni Rotasını oluşturuyor!”

“Yapay Zekâ ve Otomasyon, Mühendisliğin Yeni Rotasını oluşturuyor!” Geberit, suyun yönünü belirleyen en güncel teknolojileriyle ISK-SODEX’te sahne alacak

Geberit, suyun yönünü belirleyen en güncel teknolojileriyle ISK-SODEX’te sahne alacak Türk markası Nishplas, Avrupa’ya açılıyor

Türk markası Nishplas, Avrupa’ya açılıyor NTB “Ticaret ve Networking Buluşması” Ankara Mamak’ta gerçekleşti

NTB “Ticaret ve Networking Buluşması” Ankara Mamak’ta gerçekleşti Dubai’de gayrimenkul projeleri şimdi daha da cazip ; 250.000 $ dan başlıyor.

Dubai’de gayrimenkul projeleri şimdi daha da cazip ; 250.000 $ dan başlıyor. Kazakistan Yatırım ve Ticaret Fırsatları Toplantısı İş Dünyasını Bir Araya Getirecek

Kazakistan Yatırım ve Ticaret Fırsatları Toplantısı İş Dünyasını Bir Araya Getirecek AĞUSTOS 2025 TÜFE ORANLARI

AĞUSTOS 2025 TÜFE ORANLARI BÜTÇE AÇIĞININ AZALTILMASI

BÜTÇE AÇIĞININ AZALTILMASI Sırbistan-Azerbaycan Ticaret Misyonu: Yeni Ufuklar, Yeni Fırsatlar

Sırbistan-Azerbaycan Ticaret Misyonu: Yeni Ufuklar, Yeni Fırsatlar TÜRKİYE’NİN EĞİTİM İHRACATI

TÜRKİYE’NİN EĞİTİM İHRACATI Temmuz 2025 Kredi Kartı Kullanımı

Temmuz 2025 Kredi Kartı Kullanımı EKONOMİDE TOPLUMSAL MUTABAKAT

EKONOMİDE TOPLUMSAL MUTABAKAT AĞUSTOS 2025 AÇLIK VE YOKSULLUK SINIRI

AĞUSTOS 2025 AÇLIK VE YOKSULLUK SINIRI PRIVEXPO’ nun Seçkin, Uluslararası Özel Markalı Ürünler ve Fason Üretim Endüstrisi İş Ağına Katılın!

PRIVEXPO’ nun Seçkin, Uluslararası Özel Markalı Ürünler ve Fason Üretim Endüstrisi İş Ağına Katılın! LİBYA BİNGAZİ HÜKÜMETİ, HAFTER VE AKDENİZ BÖLGELERİ

LİBYA BİNGAZİ HÜKÜMETİ, HAFTER VE AKDENİZ BÖLGELERİ EKONOMİDE TOPLUMSAL REFAH

EKONOMİDE TOPLUMSAL REFAH KURAK YAZIN TARIM ÜRÜNLERİNE ETKİLERİ

KURAK YAZIN TARIM ÜRÜNLERİNE ETKİLERİ Yapay Zekâ Destekli İnşaat Yönetimi: Projelerde Verimlilik, Karlılık ve Marka Gücü

Yapay Zekâ Destekli İnşaat Yönetimi: Projelerde Verimlilik, Karlılık ve Marka Gücü Üretimde arkanızdaki güçlü destek ; Makineci TV sizlere kolaylık sağlıyor.

Üretimde arkanızdaki güçlü destek ; Makineci TV sizlere kolaylık sağlıyor. Bi’Navlun, Lojistikte Aklını kullanacak.

Bi’Navlun, Lojistikte Aklını kullanacak. JoyTürk, yeni yaşını Zeynep Bastık ile kutladı!

JoyTürk, yeni yaşını Zeynep Bastık ile kutladı! Continental AllSeasonContact 2, Dört Mevsim Lastik Testinde Avrupa’nın Zirvesinde

Continental AllSeasonContact 2, Dört Mevsim Lastik Testinde Avrupa’nın Zirvesinde ZAFER BAYRAMI COŞKUSU İSTANBUL CEVAHİR’DE

ZAFER BAYRAMI COŞKUSU İSTANBUL CEVAHİR’DE Lenovo, ilk çeyrekte gelirini %22 artırarak rekor seviyeye ulaştı

Lenovo, ilk çeyrekte gelirini %22 artırarak rekor seviyeye ulaştı Türkiye’de Bir İlk: Muhafazakâr Cruise Gemisi ile Umre Seyahati Başlıyor

Türkiye’de Bir İlk: Muhafazakâr Cruise Gemisi ile Umre Seyahati Başlıyor Planlı üretimin yıldızı Sözleşmeli Tarım hakkında herşey ;

Planlı üretimin yıldızı Sözleşmeli Tarım hakkında herşey ; EKONOMİDE DOT-COM BALONU

EKONOMİDE DOT-COM BALONU KİŞİSEL VERİLERİN KORUNMASININ EKONOMİ AÇISINDAN ÖNEMİ

KİŞİSEL VERİLERİN KORUNMASININ EKONOMİ AÇISINDAN ÖNEMİ BORSADA ALIM YAPARKEN DİKKAT EDİLECEK HUSUSLAR

BORSADA ALIM YAPARKEN DİKKAT EDİLECEK HUSUSLAR BLOKZİNCİR Nedir ?

BLOKZİNCİR Nedir ? AKILLI TELEFONLARLA PAZAR FİYATLARININ YENİ YÜZÜ

AKILLI TELEFONLARLA PAZAR FİYATLARININ YENİ YÜZÜ ZENGEZUR KORİDORU

ZENGEZUR KORİDORU Simülasyon Tanımı ve İş Dünyasındaki Stratejik Önemi

Simülasyon Tanımı ve İş Dünyasındaki Stratejik Önemi SİBER GÜVENLİK

SİBER GÜVENLİK BULUT TEKNOLOJİSİ

BULUT TEKNOLOJİSİ Azerbaycan – Sırbistan İthalat-İhracat Ticaret Misyonu Başlıyor.

Azerbaycan – Sırbistan İthalat-İhracat Ticaret Misyonu Başlıyor. Piyasa ve Türleri

Piyasa ve Türleri ULUSLARARASI KREDİ DERECELENDİRME KURULUŞLARININ ÖNEMİ VE ÜLKEMİZE VERDİĞİ NOTLAR

ULUSLARARASI KREDİ DERECELENDİRME KURULUŞLARININ ÖNEMİ VE ÜLKEMİZE VERDİĞİ NOTLAR 2025 Haziran Konut Satış İstatistikleri

2025 Haziran Konut Satış İstatistikleri TRUMP-PUTİN GÖRÜŞMESİ VE TÜRKİYE’YE OLASI ETKİLERİ

TRUMP-PUTİN GÖRÜŞMESİ VE TÜRKİYE’YE OLASI ETKİLERİ TÜRKİYE’DE YATIRIM ARAÇLARI

TÜRKİYE’DE YATIRIM ARAÇLARI TÜRKİYE’DE İNŞAAT MALZEMESİ SANAYİSİ

TÜRKİYE’DE İNŞAAT MALZEMESİ SANAYİSİ TÜRKİYE’DE DEMİR ÇELİK SEKTÖRÜ

TÜRKİYE’DE DEMİR ÇELİK SEKTÖRÜ TRUMP’IN GÜMRÜK VERGİLERİNİN KÜRESEL TİCARET VE SERBEST BÖLGELERE OLASI ETKİLERİ

TRUMP’IN GÜMRÜK VERGİLERİNİN KÜRESEL TİCARET VE SERBEST BÖLGELERE OLASI ETKİLERİ ABD HİNDİSTAN ARASINDA YENİ GÜMRÜK KRİZİ

ABD HİNDİSTAN ARASINDA YENİ GÜMRÜK KRİZİ ÜRKİYE’DE KİLİT VE EMNİYET SİSTEMLERİNDE 20 YILLIK DÖNÜŞÜM

ÜRKİYE’DE KİLİT VE EMNİYET SİSTEMLERİNDE 20 YILLIK DÖNÜŞÜM Türkiye’de Hırdavat Piyasasının Dünü ve Bugünü Giriş ve Tarihsel Gelişim

Türkiye’de Hırdavat Piyasasının Dünü ve Bugünü Giriş ve Tarihsel Gelişim Tether, Bit2Me’de azınlık hissesi alarak 30 milyon avroluk yatırım turuna liderlik etti

Tether, Bit2Me’de azınlık hissesi alarak 30 milyon avroluk yatırım turuna liderlik etti TEMMUZ 2025 VERİLERİYLE FİNANSAL YATIRIM ARAÇLARININ REEL GETİRİSİ

TEMMUZ 2025 VERİLERİYLE FİNANSAL YATIRIM ARAÇLARININ REEL GETİRİSİ Range Rover, Defender ve Discovery Müşterilerine Özel Ayrıcalık Programı, Yeni Mobil Uygulamada

Range Rover, Defender ve Discovery Müşterilerine Özel Ayrıcalık Programı, Yeni Mobil Uygulamada TOPLU İŞTEN ÇIKARMALARIN SUÇLUSU SADECE YAPAY ZEKâ MI?

TOPLU İŞTEN ÇIKARMALARIN SUÇLUSU SADECE YAPAY ZEKâ MI? Akıllı Tarım Uygulamaları

Akıllı Tarım Uygulamaları Binavlun, Lojistik süreçlerini yeniden yapılandırıyor .

Binavlun, Lojistik süreçlerini yeniden yapılandırıyor . Kuveyt Türk Katılım Bankacılığında Bir İlke İmza Atarak Eximbank İş Birliğiyle Yeni İhracat Destek Finansmanı Programını Başlattı

Kuveyt Türk Katılım Bankacılığında Bir İlke İmza Atarak Eximbank İş Birliğiyle Yeni İhracat Destek Finansmanı Programını Başlattı  Naturelgaz’ın, yılın ilk yarısında satış hacmi yüzde 25 artı; net karı 429 milyon TL’ye yaklaştı.

Naturelgaz’ın, yılın ilk yarısında satış hacmi yüzde 25 artı; net karı 429 milyon TL’ye yaklaştı.

olcay uzun

- EKONOMİ

- Ocak 8, 2019

- 212 views

Bir Kapıdan Daha Fazlası TUTKUNLAR

Tutkunlar Endüstriyel Ürünler Sanayi Ticaret Limited Şirketi olarak “1976” dan bu yana çelik kapı üretmekteyiz.Ürünlerimizin tamamı bina giriş kapıları,daire giriş kapıları,villa giriş kapıları,yangın kapıları ve bu kapılara uygulanabilen parmak izi,göz iris taraması,uzaktan kumanda,kamera ve proxy kartlı giriş sistemlerinden oluşmuştur.Bugüne kadar ve bundan sonrada kalite ve güvenceden asla taviz vermeyen Tutkunlar bunun karşılığı olarak Türkiye’de tüketici ödülü alan “ilk çelik kapı firmasıdır”. Bunun yanı sıra sertifikalarımız ISO 9001:2008 Sanayi ve ticaret bakanlığından satış sonrası hizmet yeterlilik belgesi , GOST Sertifikası (GOST-R) , TSE den imalata yeterlilik Türk standartlarına uygunluk ve yangın kapısı dayanıklılık sertifikası (Chiltren/RF 06 145,İngiltere) Ürünlerimiz yurtdışı pazarında da yerini almaktadır ve ihracata devam etmektedir. Size Özel Kapılar Bu bilinç ile yola çıkan Tutkunlar Çelik Kapı, kaliteli ve estetik görünüme sahip kapı modellerine, çağın gelişen güvenlik teknolojilerini entegre etmiştir. Standart ölçümlerin yanı sıra, tüketicinin arzusuna göre de tasarladığımız kapı modellerimiz ile kullanıcımızı, Türkiye’de çelik ve ahşabı birleştiren “ilk” kuruluş olarak, hem görsel açıdan memnun edip; hem de onlara, hırsızlık oranlarının giderek arttığı ülkemizde güvenliği ve rahatı sunuyoruz. Dünya pazarında ise; Balkan ülkeleri, Türkî Cumhuriyetler ve Arap dünyası ile çalışıyor, Türk malının kalite ve güvencesini tanıtıyoruz.. FOTOSELLİ CAM KAPI SİSTEMLERİ SÜRGÜLÜ BAHÇE KAPILARI KAPI SİSTEMLERİ ÇELİK KAPILAR BARİYER SİSTEMLERİ YANGIN KAPILARI GARAJ KAPILARI ELEKTRONİK GÜVENLİK SİSTEMLERİ TK4 212 TK4 182 CFTK TK4 150 CF TK4 013 TK4 163 TK4 308 ULUS TK4 151CF TK4 430 KOMPAKT LAMİNE TK4 019 CF TK4 430 TK4 300 TK4 198 ULUS MERKEZ (Beylikdüzü – İstanbul ) Mevlana Mah. Sultan Ahmet. Cad. Aker Apt. No:1/3-4 Esenyurt / İSTANBUL Tel : 444 00 67 Fax : 0212 852 80 82 E-Mail: info@tutkunlar.com.tr www.tutkunlar.com.tr

- EKONOMİ , Genel

- Ocak 8, 2019

- 224 views

10 yıllık tecrübe Zenon Panel

İtimat Mühendislik Zenon Panel Yapı Teknolojileri San. Tic. Ltd. Şti.tarafından 2008 yılından itibaren üretilmekte olan Zenon Panel Türkiye’nin bir çok bölgesinde tercih edilen patentli bir yapı malzemesidir. Genel olarak tek katlı yapılar ile yüksek katlı binalarda çatı ve dış cephe duvarı olarak kullanılan Zenon Panel her geçen gün daha fazla tercih edilen bir ürün haline gelmiştir. Özellikle 2012 yılında Ulusal Teknik Onay belgesi ve TSE gibi sertifikalarının tamamlanması tanıtım faaliyetlerinin artırılması ve gelişen bayi ağı ile tüm ülkede yaygınlığını artırmaktadır. Mesleğinde tecrübeli personel ve mühendisler ile hizmet vermekte olan Zenon Panel yurt genelinde yaygın bayi ağı ile üretimden montaja kalite prensibiyle çalışmaktadır. Zenon Panel gelişmiş teknolojisi ile yapı sektörü için bir çok yenilik sunmakta ve klasik uygulamalara farklı çözümler getirmektedir. Firmamız İstanbul Ticaret Odası ve TUMSIAD üyesidir. Bu güne kadar binlerce farklı projede 2.000.000 m2 den fazla kullanımı gerçekleşen Zenon Panel geleceğin alternatif yapı malzemeleri arasında şimdiden yerini almıştır. Zenon Panel Türkiye’nin her bölgesinde tercih edilen patentli bir yapı malzemesidir. Zenon Panel‘in yurt dışında kullanımı her geçen gün artmaktadır. Makedonya, Gürcistan, İran, Irak ve Libya’da bayiliklerimiz bulunmaktadır. Zenon Panel‘in her iki yüzeyinde bulunan çelik hasırın birbirine sürekli çapraz tel donatı ile 10 cm aralıklı olarak panel boyunca sürekli bağlanması, Zenon Panel‘i dünyadaki farklı hafif panel ürünlerden farklı ve güçlü kılmaktadır. Avm ve endüstriyel binalarda Zenon Panel Tünel uygulamalarında Zenon Panel Hızlı konut sistemlerinde Zenon Panel8.000 m2 sanayi arazisi üzerine kurulu fabrikamızda, yıllık 1.000.000 m2 üretim kapasitesine sahip tam otomasyonlu üretim hattında sizlere hizmet vermekteyiz. Zenon Panel‘in seri üretiminde el işçiliği yoktur. Üretimin tüm aşamaları iç kalite kontrol süreçleri çerçevesinde denetim altındadır. İtimat Mühendislik Zenon Panel® Yapı Teknolojileri San. ve Tic. Ltd. Şti. Fevzipaşa Mah. Söğüt Cad. No:41 Değirmenköy Silivri/ISTANBUL – TURKIYE T: +90 212 884 34 92 F: +90 212 884 34 93 E: info@zenonpanel.com www.zenonpanel.com.tr

- Genel

- Ocak 8, 2019

- 259 views

Avrupa’nın En Büyüğü Başakşehir’e Kuruluyor!

İstanbul Rami’de bulunan Kuru Gıda Toptancıları Hali için Başakşehir’de modern bir çarşı inşa ediliyor Yenişafak Gazetesi’nin haberine göre Şahintepe Mahallesi’nde yapılması düşünülen Kanal İstanbul yakasında yapılacak olan çarşı, 322 bin metrekarelik alan üzerinde yükselecek. Yeni halin içinde 1070 adet dükkan, 990 toptancı dükkanı, banka, restorant, kafeterya gibi ihtiyaçlar için 120 ticari dükkan ile 65 tırın aynı anda park edebileceği toplam 1300 araç kapasiteli kapalı ve açık otopark inşa edilecek. Avrupa’nın en büyüğü olacak Toplam 1070 dükkanın yer alacağı halde esnafın dükkan açacağı alanlar belli oldu. Avrupa’nın en büyük kapalı çarşısı Projenin kapsamı ile ilgili de açıklamalar yapan İstanbul Gıda Toptancı Tüccarlar Derneği Mustafa Karlı, “Proje kapsamında 580 dönümlük bir alan var. Bunun 322 dönümü kullanım alanı, 114 dönüm inşaat alanı ve 94 dönüm dükkan inşaat alanı. Bu anlamda Avrupa’nın en modern ve en büyük Kapalı Çarşı’sını yapıyoruz. Bunun gibi bir projenin Türkiye’de bir örneği yok. Gerçekten Türkiye’mize ve İstanbul’umuza yakışır bir tesis inşa ediyoruz. Ayrıca burada faaliyet gösterecek olan bütün üyelerimiz özel mülkiyet sahibi olacaklar” dedi. TOKİ tarafından başlatılan projenin 2019 Nisan ayında tamamlanması planlanıyor. Kaynak yapi.com.tr

- EKONOMİ

- Ocak 8, 2019

- 265 views

2018 YILI İHRACAT RAKAMLARI AÇIKLANDI

2018 yılı ihracatı yüzde 7.1 artışla 168.1 milyar dolar oldu. Bu rakam Cumhuriyet tarihinin en yüksek ihracat rakamı olarak kayıtlara geçti.Türkiye, geçen yıl 168 milyar 88 milyon dolarla Cumhuriyet tarihinin en yüksek ihracatına imza atarken, otomotiv endüstrisi 31,6 milyar dolarlık dış satımla en fazla ihracat gerçekleştirilen sektör oldu. Türkiye İhracatçılar Meclisi (TİM) tarafından, 2018’de gerçekleştirilen ihracat rakamları açıklandı. Buna göre, ihracat Aralık 2018’de 2017’nin aynı ayına kıyasla yüzde 0,4 artışla 13,9 milyar dolara yükseldi. Böylece 2018’de toplamda 168 milyar 88 milyon dolarlık ihracata ulaşıldı. Bu rakam 2017’ye kıyasla yüzde 7,1’lik artışa işaret ederken, aynı zamanda Cumhuriyet tarihinin en yüksek ihracat rakamı olarak kayıtlara geçti. Sektör bazında bakıldığında otomotiv endüstrisi 2018’de 31 milyar 568 milyon 469 bin dolarlık ihracata imza attı. Otomotiv endüstrisi, bu sonuçla 2018’de en fazla ihracat gerçekleştirilen sektör oldu. Otomotiv endüstrisini 17 milyar 642 milyon 157 bin dolarla hazır giyim ve konfeksiyon, 15 milyar 554 milyon 861 bin dolarla çelik takip etti. – En fazla ihracat artışı çelikte Geçen yıl en fazla ihracat artışını yakalayan sektör yüzde 36,1’le çelik sektörü oldu. Bu dönemde dış satımında en fazla düşüşü ise yüzde 26 ile gemi ve yat sektörü yaşadı. Türkiye’nin toplam ihracatının 2018’de yüzde 83,4’üne sanayi grubu imza attı. Söz konusu grupta 2017’ye göre yüzde 12,4’lük artışla 136 milyar 325 milyon 297 bin dolarlık ihracat yapıldı. Toplam ihracatın yüzde 13,8’ini oluşturan tarım grubunda yüzde 6,7’lik yükselişle 22 milyar 645 milyon 609 bin dolarlık, toplam ihracattan yüzde 2,7 pay alan madencilik grubunda da yüzde 2,7’lik azalışla 4 milyar 561 milyon 662 bin dolarlık ihracat gerçekleşti. – En fazla ihracat Almanya’ya gerçekleşti Geçen yıl Türkiye’den en fazla ihracat yapan ülke 15,8 milyar dolarla Almanya oldu. Almanya’yı 11 milyar 47 milyon dolarla Birleşik Krallık, 9 milyar 468 milyon dolarla İtalya ve 8 milyar 253 milyon dolarla ABD izledi. TİM verilerine göre, sektörel bazda 2017 ve 2018 yılı ihracat rakamları, yüzdesel değişimler ve toplam içindeki paylar şöyle (bin dolar): Kaynak Plastikciyiz.biz

- EKONOMİ , Genel

- Ocak 8, 2019

- 262 views

2018 YILI ENFLASYON RAKAMLARI AÇIKLANDI

TÜİK, 2018 yılı aralık ayı enflasyon rakamlarını açıkladı. Buna göre aralık ayında enflasyon yüzde 0,40 azaldı. 2018 enflasyonu yüzde 20,30 oldu. Tüketici Fiyat Endeksi (TÜFE), aralıkta aylık bazda yüzde 0,40, Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) yüzde 2,22 azalış gösterdi. Yıllık enflasyon tüketici fiyatlarında yüzde 20,30, yurt içi üretici fiyatlarında yüzde 33,64 olarak gerçekleşti. Türkiye İstatistik Kurumu (TÜİK) verilerine göre, aralık ayı itibarıyla 12 aylık ortalamalar dikkate alındığında, tüketici fiyatları yüzde 16,33, yurt içi üretici fiyatları yüzde 27,01 arttı. Aylık bazda TÜFE yüzde 0,40, Yİ-ÜFE 2,22 geriledi. TÜFE, aralıkta geçen yılın aynı ayına göre yüzde 20,30, Yİ-ÜFE ise yüzde 33,64 arttı. AYLIK EN YÜKSEK ARTIŞ GIDA VE ALKOLSÜZ İÇECEKLER GRUBUNDA Ana harcama grupları itibariyle 2018 yılı Aralık ayında endekste yer alan gruplardan, çeşitli mal ve hizmetlerde %0,78, sağlıkta %0,62, lokanta ve otellerde %0,31 ve alkollü içecekler ve tütünde %0,16 artış gerçekleşti. AYLIK EN FAZLA DÜŞÜŞ GİYİM VE AYAKKABIDA Ana harcama grupları itibariyle 2018 yılı Aralık ayında endekste yer alan gruplardan ulaştırmada %2,56, eğlence ve kültürde %0,25, haberleşmede %0,11 ve konutta %0,06 düşüş gerçekleşti. TÜFE’de, bir önceki yılın aynı ayına göre çeşitli mal ve hizmetler %28,80, gıda ve alkolsüz içecekler %25,11, konut %23,73 ve eğlence ve kültür %20,86 ile artışın yüksek olduğu diğer ana harcama gruplarıdır. İstatistiki Bölge Birimleri Sınıflaması (İBBS) 2. Düzey’de bulunan 26 bölge içinde, bir önceki yılın aynı ayına göre en yüksek artış %23,53 ile TRA2 (Ağrı, Kars, Iğdır, Ardahan) bölgesinde ve on iki aylık ortalamalara göre en yüksek artış %18,26 ile TR63 (Hatay, Kahramanmaraş, Osmaniye) bölgesinde gerçekleşti. Aralık 2018’de endekste kapsanan 407 maddeden; 44 maddenin ortalama fiyatlarında değişim olmazken, 202 maddenin ortalama fiyatlarında artış, 161 maddenin ortalama fiyatlarında ise düşüş gerçekleşti.

Cevdet USTA

- HUKUK , Vergi -Maliye

- Ocak 8, 2019

- 267 views

MÜKELLEFLER KENDİ BEYANLARINA KARŞI VERGİ DAVASI AÇABİLİR Mİ?

213 sayılı Vergi Usul Kanununun 377. maddesinde, mükellefler ve kendilerine vergi cezası kesilenler, tarh edilen vergilere ve kesilen cezalara karşı vergi mahkemesinde dava açabileceği, vergi dairesinin, tadilat ve takdir komisyonlarınca tahmin ve takdir olunan matrahlara karşı vergi mahkemesinde dava açabileceği, Belediyelerde dava açma yetkisini belediye adına varidat müdürü, olmayan yerlerde hesap işleri müdürü veya o görevi yapanların kullanacağı hükme bağlanmıştır. Vergi Usul Kanununa göre vergi mahkemesinde dava açabilecekler; mükellefler, kendine vergi cezası kesilenler, vergi daireleri ve belediyeler olarak sayılmıştır. Anayasa Mahkemesi, mükelleflerin beyan ettikleri matrahlar üzerinden tarh edilen vergilere karşı dava açamayacaklarına ilişkin hükmün Anayasaya aykırı olmadığına karar verdi. Anayasa Mahkemesi, 14.6.2017 gün ve Esas Sayısı : 2017/24 Karar Sayısı: 2017/112 sayılı kararıyla, 4.1.1961 tarihli ve 213 sayılı Vergi Usul Kanunu’nun 23.6.1982 tarihli ve 2686 sayılı Kanun’un 51. maddesiyle değiştirilen 378. maddesinin ikinci fıkrasının birinci cümlesinde yer alan “Mükellefler beyan ettikleri matrahlara ve bu matrahlar üzerinden tarh edilen vergilere karşı dava açamazlar.” hükmünün Anayasa’ya aykırı olmadığına oy çokluğuyla karar verdi. İtiraz konusu olay, ihtirazi kayıtla verilen kurumlar vergisi düzeltme beyannamesi üzerine tahakkuk eden kurumlar vergisi ile kurumlar vergisi üzerinden kesilen bir kat vergi ziyaı cezasının iptali talebiyle açılan davada İstanbul 9. Vergi Mahkemesi tarafından itiraz yoluna başvurulması üzerine verilmiştir. Anayasa Mahkemesi itiraz konusu hükmün anayasaya aykırı olmadığına karar verirken, düzeltme beyannamesi ve ihtirazi kayıt müessesesine dair önemli tespitlerde yapmıştır. Yüksek Mahkeme, itiraz başvuru gerekçesinden hareketle, ihtirazi kaydın uygulamada ortaya çıkan ve düzeltme beyannamesi olarak adlandırılan beyannamelere konulup konulamayacağı; konulabilse dahi dava açma hakkını tanıyıp tanımayacağı esasında itiraz konusu kuralın değil, kuralın istisnasının kanuni dayanağı olan 2577 sayılı Kanun’un 27. maddesinin (4) numaralı fıkrasının yorumundan kaynaklandığını, 2577 sayılı Kanun’un 27. maddesinin (4) numaralı fıkrasında beyannameler arasında herhangi bir ayrım yapılmadığını, kanuni süresinden sonra verilen beyannamelere ihtirazi kayıt konulup konulamaması hususunun içtihat farklılığına neden olduğu gerekçesiyle Anayasa’ya aykırı olduğu ileri sürülmüş ise de herhangi bir düzenlemenin mahkemeler arasında içtihat uyuşmazlıklarına neden olması yargılama hukukunun doğası gereği her zaman mümkün olup bu durumun anayasal bir sorun oluşturmasının söz konusu olmadığı, kaldı ki hukuk sistemi içerisinde mahkemeler arasındaki içtihat uyuşmazlıklarını çözecek hukuki yollara yer verildiği belirtilmiştir. NOT: YASAL HAKLAR SAKLIDIR. YAZILAR İZİN ALINMAKSIZIN VE ATIF YAPILMAKSIZIN KULLANILAMAZ. www.davavergi.com

- EKONOMİ , HUKUK , Vergi -Maliye

- Ocak 8, 2019

- 278 views

VERGİ YAPILANDIRMASI BOZULANLARA YENİ BİR HAK

7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanuna eklenen geçici 2 nci madde kapsamında; Kanun kapsamında yapılandırma başvurusunda bulunduğu halde geçici 2 nci maddenin yürürlüğe girdiği 28/12/2018 tarihi itibarıyla ödenmesi gereken tutarları süresinde ödemeyerek Kanun hükümlerini ihlal eden borçlulara, ihlale neden olan tutarları 28/2/2019 tarihine kadar (bu tarih dâhil), ödemeleri gerektiği tarihten ödeme tarihine kadar (bu tarih dâhil) geçen süre için Kanunun 9 uncu maddesinin altıncı fıkrasında belirlenen ve ödemede gecikilen her ay ve kesri için hesaplanması gereken geç ödeme zammı ile birlikte ödemeleri halinde Kanun hükümlerinden yeniden, yararlanma imkânı sağlanmıştır.

- HUKUK , Vergi -Maliye

- Ocak 8, 2019

- 262 views

VERGİ BORCU NEDENİYLE EMEKLİ MAAŞINA HACİZ KONULABİLİR Mİ?

Son günlerde e haciz işlemlerinin yaygınlaştığı görülmektedir. Vergi daireleri ve SGK tarafından banka hesaplarına e haciz işlemleri uygulanmaktadır. Vergi idaresi vergi alacaklarını takip ve tahsil edebilmek amacıyla hukuken sahip olduğu yöntemlerle harekete geçmektedir. Ödenemeyen vergi borçları için vergi daireleri önce ödeme emri düzenleyerek borcun takibi yoluna gitmekte, şayet borç yine tahsil edilemez ise mükelleflerin mal varlıklarına veya banka hesaplarına haciz tatbik etmektedir. 6183 sayılı Amme Alacaklarının Tahsili Usulü Hakkında Kanununun 54. maddesinde ödeme müddeti içinde ödenmeyen amme alacağının cebren tahsil edileceği belirtildikten sonra;55. maddesinde, Amme alacağını vadesinde ödemeyenlere 7 gün içinde ödemeleri veya mal bildiriminde bulunmaları lüzumunun bir ödeme emri ile tebliğ olunacağı;58. maddesinde de “Kendisine ödeme emri tebliğ olunan şahsın böyle bir borcu olmadığı veya kısmen ödediği veya zamanaşımına uğradığı hakkında tebliğ tarihinden ibaren 7 gün içinde tahsil dairesine ait itiraz işlemlerine bakan vergi mahkemesi nezdinde itirazda bulunabilecekleri;62. maddesinde ise, Borçlunun, mal bildiriminde gösterilen veya tahsil dairesince tespit edilen borçlu veya üçüncü şahıslar elindeki menkul mallar ile gayrimenkullerinden, alacak ve haklarından amme alacağına yetecek miktarın tahsil dairesince haczolunacağı;71. maddesinde de, Aylıklar, ödenekler, her çeşit ücretler, intifa hakları ve hasılatı, ilama bağlı olmayan nafakalar, emeklilik aylıkları, sigorta ve emeklilik sandıkları tarafından bağlanan gelirler kısmen haczolunabileceği, ancak haczolunacak miktar bunların üçte birinden çok dörtte birinden az olamayacağı, hükümleri yer almıştır. 5510 sayılı Sosyal Sigortalar ve Genel Sağlik Sigortası Kanununun 99.maddesinde, sosyal güvenlik hak ve yükümlülükleri ile ilgili yapılacak her türlü kanunî düzenlemelerin bu Kanunda yapılacağı hükme bağlanmıştır. 5510 sayılı Kanunun 93.maddesinde de, “Bu Kanun gereğince sigortalılar ve hak sahiplerinin gelir, aylık ve ödenekleri, sağlık hizmeti sunucularının genel sağlık sigortası hükümlerinin uygulanması sonucu Kurum nezdinde doğan alacakları, devir ve temlik edilemez. Gelir, aylık ve ödenekler; 88 inci maddeye göre takip ve tahsili gereken alacaklar ile nafaka borçları dışında haczedilemez. Bu fıkraya göre haczi yasaklanan gelir, aylık ve ödeneklerin haczedilmesine ilişkin talepler, borçlunun muvafakati bulunmaması halinde, icra müdürü tarafından reddedilir.” hükmü yer almaktadır. 5510 sayılı Kanunun anılan hükümleri uyarınca, sosyal güvenlik hak ve yükümlülüklerine dair her türlü kanunî düzenlemeler bu Kanunda yapılacaktır ve bu Kanun gereğince sigortalılar ile hak sahiplerinin, gelir, aylık ve ödenekleri 88.maddeye göre takip ve tahsili gereken alacaklar ile nafaka borçları dışında haczedilemeyecek ve bu fıkraya göre haczi yasaklanan gelir, aylık ve ödeneklerin haczedilmesine ilişkin talepler, borçlunun muvafakati bulunmaması halinde, icra müdürü tarafından reddedilecektir. Yukarda yer verilen düzenlemeler birlikte değerlendirildiğinde, 6183 sayılı yasa uyarınca “emekli aylıkları”nın kısmen haciz edilebileceği ancak 5510 sayılı Kanununa göre ise bunun mümkün olmadığı görülmektedir. Sonuç olarak, 5510 sayılı Kanunun anılan hükümleri uyarınca vergi daireleri tarafından borçlunun muvafakatı alınmaksızın mükelleflerin emekli maaşına haciz konulması hukuka aykırıdır. Nitekim bu konuda verilmiş çok sayıda vergi yargısı kararı bulunmaktadır. NOT: YASAL HAKLAR SAKLIDIR. YAZILAR İZİN ALINMAKSIZIN VE ATIF YAPILMAKSIZIN KULLANILAMAZ. www.davavergi.com

- EKONOMİ

- Ocak 7, 2019

- 294 views

Hindistan’a ihracat için fırsat

Dünyanın altıncı büyük ekonomisi Hindistan, genişleyen orta sınıfıyla birlikte artan ihtiyaçları doğrultusunda Türk ihracatçılar için önemli fırsatlar sunuyor. Dünya Bankası, Ticaret Bakanlığı ve Türkiye İstatistik Kurumu verilerinden derlenen bilgilere göre, Türkiye’nin Hindistan’a ihracatı 758,6 milyon dolar seviyesinde gerçekleşirken, bu ülkeden yapılan ithalat 6,2 milyar dolar olarak kayıtlara geçti. İki ülke arasındaki dış ticaret hacmi 2017’de yaklaşık 7 milyar dolar oldu. Hindistan’dan Türkiye’ye 2007-2018 döneminde 125 milyon dolarlık doğrudan yatırım yapılırken, Türkiye’den ülkeye 233 milyon dolarlık doğrudan yatırım gerçekleştirildi. Vize sorunlarının kalkmasıyla ticaret artar Dış Ekonomik İlişkiler Kurulu (DEİK) Türkiye-Hindistan İş Konseyi Başkanı Canan Çelebioğlu, Hindistan’ın Türkiye’nin ticaret partnerleri arasında büyük ekonomik potansiyel taşıyan bir ülke olduğunu söyledi. Hindistan’ın büyüyen orta sınıfının güvenli, uygun fiyatlı konut, sağlık ve eğitim hizmetleri, temiz su, bilişim, enerji, altyapı-inşaat, otomotiv, gıda ve tarım endüstrisi gibi sektörlerdeki yatırımlar ve iş fırsatları önem arz ediyor” dedi.

- EKONOMİ

- Ocak 7, 2019

- 266 views

Penti E-Franchise sistemi ile büyüyecek…

Penti, 2018’i yüzde 29 büyüme ve 1.1 milyar TL ciro ile kapadı. Bu yıl mağaza sayısını 620’ye çıkaracak olan marka, 1.5 milyar TL ciro hedefliyor. Marka, Kazakistan’dan Kanada’ya 5 kıtada 50 yeni mağaza açacak. İran, Arnavutluk, Kosova Makedonya, Gürcistan, Azerbaycan ve Suudi Arabistan’da yıllardır devam ettirdiği pazar liderliğini kimseye bırakmadıklarını belirten Penti Yönetim Kurulu Başkanı Sami Kariyo, 2018’de yeni girdikleri Karadağ, Kuveyt, Ürdün ve Lübnan gibi ülkelerde de pazar liderliğine oynadıklarını ifade etti. Sami Kariyo, “Bu yıl Amerika kıtasındaki ilk mağazamızı açacağız. Ayrıca Yunanistan’a da giriş yapacağız” dedi. Penti, e-franchise projesini bu yıl hayata geçirecek. Avustralya, ilk ayağını e-franchise oluşturacak. Penti’nin dijital dünyaya yaptığı yatırımlar ile birlikte güç kazanan online satış kanalı www.penti.com cirosunu bir önceki yıla göre %160 artırdı. Bu büyüme hızının yurt içinde katlanarak artmaya devam edeceğini ifade eden Penti Yönetim Kurulu Başkanı Sami Kariyo “Yurt dışı e-ticaret kanalımızı Romanya üzerinden hayata geçirdik. www.penti.com.ro’dan Romanya merkezli olmak üzere tüm Avrupa Birliği ülkelerine satış yapacağız. Aynı zamanda www.penti.com.ro, gelecek dönemde radarımıza almayı planladığımız başta gelişmiş Avrupa ülkeleri olmak üzere bir çok noktada iyi bir pazar analizi yapmamıza imkan sağlayacak” dedi.

- EKONOMİ

- Ocak 7, 2019

- 258 views

Şirketler ihracat için Turquality’ ye koşuyor….

Yeni yılda şirketlerin en önemli gündem maddelerinden biri daha çok ihracat yapmak olacak. Pek çok şirket bunun için ‘Turquality; programına başvuruyor. 15 yılda 279 şirkete ihracat desteği sunan program, bu yıl 50 yeni şirketi değerlendirmeye alacak. 2019’da ihracatın Türkiye ekonomisindeki önemi, geçmiş yıllara oranla çok daha fazla olacak. Çünkü daralan iç talep nedeniyle gözünü yurtdışına diken şirketler ihracat atağına kalkma planları yapıyor. Tekstilden makineye, otomotivden kimyaya kadar tüm sektörlerde yeni yılda ihracat miktarını artırma ve ihracat pazarlarını çeşitlendirme çabası var. Bu noktada 2004 yılından beri yürürlükte olan ‘Turquality’ programı, yeniden ihracatçı şirketlerin gözdesi haline gelmiş durumda. Zira Turquality programına katılmaya hak kazanan şirketler, ihracatta ciddi bir atak şansı yakalıyor. Turquality kapsamında verilen destekler ile şirketlerin yurtdışında markalaşma süreçleri hızlanırken, ihracata yönelik faaliyet giderlerinde de büyük avantaj sağlanıyor. 279 firma hak kazandı… Turquality halihazırda mal ihracatı kapsamında 255 firmaya ait 266 markayı, hizmet ihracatı kapsamında ise 24 firmaya ait 24 markayı destekliyor. Turquality desteği alan şirketler içerisinde Abdi İbrahim’den Paşabahçe’ye, Hayat Kimya’dan Çilek Mobilya’ya kadar kendi alanlarında marka haline gelmiş onlarca yerli şirket bulunuyor. Turquality kapsamında şirketlere sunulun birçok destek var. Şirketlerin ihracat pazarlarında açacakları mağaza, depo, ofis, shovvroom, franchise kiralarına, mağaza, depo, ofis, shovvroom, franchise kurulum giderlerine, hedef pazarlarda gerçekleştirilecek tanıtım harcamalarına, pazara giriş belgeleri, sertifikasyon, ruhsatlandırma, test/klinik test harcamalarına verilen destekler bunlardan sadece birkaçı. Girilen pazarın dinamiklerinin araştırılması ve doğru stratejilerin belirlenmesine yönelik çalışmalar da yine Turquality kapsamında destekleniyor. Firmalar bu destekler sayesinde gidecekleri pazarlarda daha cesur ve girişimci hale geliyorlar. 2019’da 50 şirket daha gün sayıyor… 2019’da yaklaşık 50 yeni şirket daha program kapsamına alınmak için gün sayıyor. Şirketlerin www.turquality.com adresinden yaptıkları başvuru sonrası firma Ticaret Bakanlığı’na davet edilip program hakkında bilgilendiriliyor. Ardından firmaya bakanlığın yetkilendirdiği danışman firmaların biri tarafından iki günlük ön inceleme ziyareti gerçekleştiriliyor. Ön inceleme çalışması ve bakanlık değerlendirmesi sonucunda firmanın programa kabulü yapılıyor. BİLGİ ALMAK İÇİN : 0 532 466 60 68 CEVDET AKIF USTA Kaynak : Bayim Olurmusun.com

- HUKUK , Vergi -Maliye

- Ocak 7, 2019

- 415 views

SAHTE FATURA NEDENİYLE VERGİ İNCELEMESİ KAPSAMINDA OLAN MÜKELLEFLERİN MATRAH ARTIRIM SORUNU NASIL ÇÖZÜLÜR?

SAHTE FATURA NEDENİYLE VERGİ İNCELEMESİ KAPSAMINDA OLAN MÜKELLEFLERİN MATRAH ARTIRIM SORUNU NASIL ÇÖZÜLÜR? Bilindiği gibi sahte fatura düzenleyen mükelleflerin 7143 sayılı yasa kapsamında matrah artırımları kabul edilmemektedir. Ancak, sahte belge düzenleme nedeniyle bazı mükelleflerin incelemeleri devam ettiği, sahte belge düzenleyip düzenlemediklerinin idarece henüz tespit edilemediği durumlar vardır. Bu mükelleflerin incelemeleri sonuçlanana kadar matrah artırımları kabul edilmemektedir. Özelge ile, inceleme sonuçlandıktan sonra sahte belge düzenleme fiilinin tespit edilememesi durumunda, 7143 sayılı Kanun’un 5. maddesinde öngörülen diğer şartların yerine getirilmesi koşuluyla bu madde hükümlerinden yararlanabileceklerine dair açıklamalar yapılmıştır: “Başkanlığımıza intikal eden olaylardan, SMİYB düzenleme şüphesi ile vergi incelemesi devam eden bazı mükelleflerin 7143 sayılı Kanun kapsamında matrah arttırımında bulunmak istedikleri ancak sistemin “Sahte Belge Düzenleme Fiilinden Hareketle Nezdinizde Yapılan Vergi İncelemesi Devam Etliğinden İncelemeniz Sonuçlanana Kadar Matrah Artırımında Bulunmanız Mümkün Değildir.” şeklinde uyarı verdiği ve matrah arttırımında bulunulamadığı anlaşılmış olup, konuya ilişkin olarak aşağıdaki açıklamaların yapılmasına gerek duyulmuştur. Bilindiği üzere, 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunu’nun “Matrah ve Vergi Artırımı” başlıklı 5. maddesinde, sahte belge düzenleme fiili nedeniyle incelemesi devam eden mükelleflerin aynı maddenin birinci, ikinci ve üçüncü fıkrası hükümlerinden yararlanamayacakları, vergi incelemesi tamamlanması sonucunda bu fiillerin varlığının tespit edilememesi durumunda, bu durumun tespitine ilişkin raporun veya yazının mükelleflere tebliği tarihinden itibaren bir ay içerisinde yazılı başvurulması, matrah ve vergi artırımı sonucu hesaplanan vergilerin, raporun veya yazının tebliğini izleyen aydan başlamak üzere ikişer aylık dönemler halinde altı eşit taksitte ödenmesi ve Kanun’un 5. maddesinde öngörülen diğer şartların yerine getirilmesi koşuluyla bu madde hükümlerinden yararlanılabileceği hususları düzenlenmiştir. Konuya ilişkin olarak 1 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Tebliği’nin “Diğer Hususlar” başlıklı (V/D-6) bölümünde de açıklamalara yer verilmiştir. Yukarıda yer alan hüküm ve açıklamalar doğrultusunda, SMİYB düzenleme şüphesi ile vergi incelemesi devam eden mükelleflerin vergi incelemesi sonuçlanana kadar matrah artırımında bulunması mümkün değildir. Söz konusu inceleme sonuçlandıktan sonra sahte belge düzenleme fiilinin tespit edilememesi durumunda ise, bu durumun tespitine ilişkin raporun veya yazının mükelleflere tebliği tarihinden itibaren bir ay içerisinde yazılı başvurulması, matrah ve vergi artırımı sonucu hesaplanan vergilerin, raporun veya yazının tebliğini izleyen aydan başlamak üzere ikişer aylık dönemler halinde altı eşit taksitte ödenmesi ve Kanun’un 5. maddesinde öngörülen diğer şartların yerine getirilmesi koşuluyla bu madde hükümlerinden yararlanabilecekleri tabiidir.” * www.davavergi.com *31.07.2018 tarih ve 21152195-130[99-2018.1224]-E. 132482 sayılı, Hazine ve Maliye Bakanlığı Özelgesi.

- HUKUK , Vergi -Maliye

- Ocak 7, 2019

- 274 views

YENİ TORBA YASA “VERGİ” DE NELERİ DEĞİŞTİRECEK?

Gün geçmiyor ki yeni bir torba yasa gündeme gelmesin. Vergi sistemleri ülke ekonomisiyle yakın ilişki içindedir. Bu nedenle, günümüz toplumlarında ekonomik hayatta meydana gelen gelişmelere müdahale amacıyla vergi politikalarında değişiklikler yapılabilmektedir. Vergi kanunları ekonomik gelişmelerle uyumlu olmak üzere en sık değişiklik yapılan mevzuatın başında gelmektedir. Bu durum, vergi ile muhatap olan mükellef, serbest muhasebeci, avukat vb. kesimlerin en sık yakındıkları hususların başında gelmektedir. Yeni torba yasa teklifi 30 Kasımda Meclise sunuldu Ak Partili milletvekillerinin imzasıyla 71 maddelik yeni torba yasa teklifi meclise sunuldu. Bu teklifte, ekonomiden vergiye birçok hususta yeni düzenlemeler öngörülmektedir. Biz vergiye ilişkin yapılması düşünülen yasa değişikliklerinden başlıklar itibarıyla söz edeceğiz. Şöyle ki: • 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanunu kapsamında düzenlenen ürün senetlerinin elden çıkarılmasından doğan kazançlar için öngörülen istisna 31.12.2023 tarihine kadar uzatılması, • İmalat sanayi yatırımları üzerindeki katma değer verisinden kaynaklanan finansman yükünün giderilmesi amacıyla KDV iadesine yönelik uygulamanın 2019 yılında da sürdürülmesi, • Şalgam suyu, içme sütü, bebek sütünün ÖTV’ye tabi tutulmaması, • İmalat sanayi yatırımları için 5520 sayılı Yasanın 32/A maddesi uygulama süresinin 2019 yılını da kapsaması, • Pilotlar için ödenen ücretlere gelir vergisi istisnası, • Kur farklarının KDV’ye tabi olması, • Şirketlerin ortaklarına borç vermesine ilişkin düzenleme. Yasal Uyarı: Sitemizde yayınlanan yazılar telif hakları nedeniyle izin alınmaksızın ve atıf yapılmaksızın kullanılamaz. Yapılan atıflarda, MÜKELLEFHABER / www.davavergi.com adreslerinin belirtilmesi zorunludur.

- HUKUK , Vergi -Maliye

- Ocak 7, 2019

- 290 views

ZAYİ BELGESİ NEDİR? DEFTER VE BELGELERİN İBRAZI YÖNÜNDEN ZAYİ BELGESİ NEDEN ÖNEMLİDİR?

GİRİŞ Türk Vergi Sistemi temelde beyan esasına dayanmaktadır. Beyan esasında, elde edilen gelir mükellef tarafından beyan edilmekte, vergi idaresi tarafından tespit edilen eksik vergilendirme hallerinde ise tarhıyat yoluna gidilmektedir. Beyan sisteminde, verilen beyanlar ile yasal defter ve belgelerin uyumlu olması beklenmektedir. Gerek, Vergi Usul Kanununda gerekse Ticaret Kanununda defter ve belgelerin belirli sürelerle saklanması, gereken hallerde ilgili makamlara ibrazı öngörülmüştür. VUK’nun 253. maddesinde, defter tutmak mecburiyetinde olanların, tuttukları defterlerle üçüncü kısımda yazılı vesikaları, ilgili bulundukları yılı takibeden takvim yılından başlıyarak beş yıl süre ile muhafaza etmeye mecbur oldukları hükmü mevcuttur. TTK.’nun “Belgelerin saklanması, saklama süresi” başlıklı 82. maddesinde, tutulması zorunlu defterler ve belgelerin on yıl süreyle saklanması zorunludur. DEFTER VE BELGELERİN İBRAZ ZORUNLULUĞU VUK’nun “Defter ve Belgelerle Diğer Kayıtların İbraz Mecburiyeti” başlıklı 256. maddesinde, “ Geçen maddelerde yazılı gerçek ve tüzel kişiler ile mükerrer 257 nci madde ile getirilen zorunluluklara tabi olanlar, muhafaza etmek zorunda oldukları her türlü defter, belge ve karneler ile vermek zorunda bulundukları bilgilere ilişkin mikro fiş, mikro film, manyetik teyp, disket ve benzeri ortamlardaki kayıtlarını ve bu kayıtlara erişim veya kayıtları okunabilir hale getirmek için gerekli tüm bilgi ve şifreleri muhafaza süresi içerisinde yetkili makam ve memurların talebi üzerine ibraz ve inceleme için arz etmek zorundadırlar. Bu zorunluluk Maliye Bakanlığınca belirlenecek usule uygun olarak, tasdike ve 3568 sayılı Kanunun 8/A maddesi uyarınca düzenlenecek katma değer vergisi iadesine dayanak teşkil eden rapora konu hesap ve işlemlerin doğrulanması için gerekli kayıt ve belgelerle sınırlı olmak üzere, bu hesap ve işlemlere doğrudan ya da silsile yoluyla taraf olanlara, defter ve belgelerinin tetkiki amacıyla yeminli mali müşavirler ve serbest muhasebeci mali müşavirler tarafından yapılan talepler için de geçerlidir.” hükmü yer almaktadır. DEFTER VE BELGELERİN İBRAZ EDİLMEMESİNİN CEZASI Defter ve belgelerin ibraz edilmemesi bir takım müeyyidelere tabidir. Öncelikle, bu durum özel usulsüzlük cezasını gerektirir. Ayrıca, ibraz ödevini yerine getirmeyen mükelleflerin ilgili dönem KDV indirimleri reddedilir. Bu durum, mükellef hakkında resen tarh nedeni olarak kabul edilir. Defter ve belgelerin ibraz edilmemesi kaçakçılık suçu olarakta nitelendirilerek hürriyeti bağlayıcı ceza öngörülmüştür. VUK’nun 359. Maddesinde, defter, kayıt ve belgeleri tahrif edenler veya gizleyenler veya muhteviyatı itibariyle yanıltıcı belge düzenleyenler veya bu belgeleri kullananlar hakkında on sekiz aydan üç yıla kadar hapis cezasına hükmolunacağı, varlığı noter tasdik kayıtları veya sair suretlerle sabit olduğu halde, inceleme sırasında vergi incelemesine yetkili kimselere defter ve belgelerin ibraz edilmemesi, bu fıkra hükmünün uygulanmasında gizleme olarak kabul edileceği kurala bağlanmıştır. ZAYİ BELGESİ NEDİR? Zayi belgesine ilişkin VUK’da bir düzenleme yapılmamıştır. Zayi belgesi konusu TTK’da düzenlenmiştir. TTK 82/7. Maddesinde, “Bir tacirin saklamakla yükümlü olduğu defterler ve belgeler; yangın, su baskını veya yer sarsıntısı gibi bir afet veya hırsızlık sebebiyle ve kanuni saklama süresi içinde zıyaa uğrarsa tacir zıyaı öğrendiği tarihten itibaren onbeş gün içinde ticari işletmesinin bulunduğu yer yetkili mahkemesinden kendisine bir belge verilmesini isteyebilir. Bu dava hasımsız açılır. Mahkeme gerekli gördüğü delillerin toplanmasını da emredebilir.” hükmü yer almaktadır. Zayi belgesi, ticari işletmenin bulunduğu yer asliye ticaret mahkemelerinden talep edilmektedir. DEFTER VE BELGELER İRADE DIŞI OLARAK ELDEN ÇIKMASI HALİ VUK’un “Mücbir sebepler” başlıklı 13 üncü maddesinde, vergi ödevlerinden her hangi birinin yerine getirilmesine engel olacak derecede ağır kaza, ağır hastalık ve tutukluluk; vergi ödevlerinin yerine getirilmesine engel olacak yangın, yer sarsıntısı ve su basması gibi afetler; kişinin iradesi dışında vukua gelen mecburi gaybubetler;…

- Genel

- Ocak 7, 2019

- 237 views

MÜKELLEFLERİN İNTERNET SİSTEMİ ÜZERİNDEN YAPTIKLARI MATRAH ARTIRIM TALEPLERİNİN REDDİ İŞLEMLERİ VERGİ MAHKEMESİNDE DAVA KONUSU EDİLEBİLİR Mİ?

MÜKELLEFLERİN İNTERNET SİSTEMİ ÜZERİNDEN YAPTIKLARI MATRAH ARTIRIM TALEPLERİNİN REDDİ İŞLEMLERİ VERGİ MAHKEMESİNDE DAVA KONUSU EDİLEBİLİR Mİ? GİRİŞ Vergi daireleri tarafından tesis edilen birçok işleme karşı mükelleflerin vergi mahkemelerinde dava açma hakları bulunmaktadır. Vergi idarelerince tesis edilen idari işlemler nedeniyle kişisel hakları veya menfaatleri ihlal edilen mükellefler vergi mahkemeleri nezdinde idari dava yani vergi davası açabilirler. Mükellefler her vergi dairesi işlemi için vergi davası açamazlar. Bu işlemlerin idari davaya yani vergi davasına konu olabilmesi için 2577 sayılı İdari Yargılama Usulü Kanununda belirlenen bazı niteliklere sahip olması gerekir. GENEL OLARAK İDARİ DAVAYA KONU OLABİLECEK İŞLEMLERMÜKELLEFHABER / www.davavergi.com 2577 sayılı İdari Yargılama Usulü Kanunun 2. maddesinde, “İdarî işlemler hakkında yetki, şekil, sebep, konu ve maksat yönlerinden biri ile hukuka aykırı olduklarından dolayı iptalleri için menfaatleri ihlâl edilenler tarafından açılan iptal davaları b) İdari eylem ve işlemlerden dolayı kişisel hakları doğrudan muhtel olanlar tarafından açılan tam yargı davaları c) Tahkim yolu öngörülen imtiyaz şartlaşma ve sözleşmelerinden doğan uyuşmazlıklar hariç, kamu hizmetlerinden birinin yürütülmesi için yapılan her türlü idari sözleşmelerden dolayı taraflar arasında çıkan uyuşmazlıklara ilişkin davalar” idari dava türleri olarak sayılmıştır. Bu hükme göre, idari bir işlemin vergi mahkemesinde konu olabilmesi için kişilerin menfaatlerini veya kişisel haklarını ihlal eden nitelikte icrai niteliğe haiz kesin ve yürütülmesi zorunlu bir işlem olması gerekmektedir. İdari davaya konu olabilecek kesin ve yürütülmesi gereken işlemler, idarenin tek yanlı, uygulanabilir nitelikte, yükümlünün hukukunu doğrudan etkileyen, onların hak ve yükümlülüklerinde değişiklik ve yenilik yaratan işlemleridir. Belirli bir hukuki durumu ya da olguyu belirtmekle yetinen ‘icrailik’ niteliğinden yoksun işlemlerin idari davaya konu edilmesi mümkün değildir. 2577 sayılı İdari Yargılama Usulü Kanunu’nun 14/3-d maddesinde; dilekçelerin, idari davaya konu olacak kesin ve yürütülmesi gereken bir işlem olup olmadığı yönünden inceleneceği hüküm altına alınmış, 15/1-b maddesinde ise bu yönden hukuka aykırılık saptanması halinde davanın reddine karar verileceği düzenlemesine gidilmiştir. VERGİ DAVASINA KONU OLABİLECEK İŞLEMLER 213 sayılı Vergi Usul Kanunu’nun 378.maddesinde de; vergi mahkemesinde dava açabilmek için verginin tarh edilmesi, cezanın kesilmesi, tadilat ve takdir komisyonları kararlarının tebliğ edilmiş olması, tevkif yoluyla alınan vergilerde istihkak sahiplerine ödeme yapılmış veya ödemeyi yapan taraftan verginin kesilmiş olması gerektiği hüküm altına alınmıştır. Bu hükümler birlikte değerlendirildiğinde, vergi mahkemelerinde dava konusu edilebilecek kesin ve yürütülmesi zorunlu idari işlemleri; tahakkuk fişi, vergi/ceza ihbarnameleri, vergi tevkifatı yapılması, aleyhe yapılan düzeltme işlemleri, düzeltme ve şikayet yoluyla düzeltme taleplerinin yetkili makamlarca reddi, vergi barışı kanunları uyarınca yapılan matrah artırımı veya yapılandırma taleplerinin reddi, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun uygulanmasına ilişkin ödeme emri, haciz, ihtiyati tahakkuk, ihtiyati haciz gibi işlemlerdir. Örneğin, belediye başkanlığına yapılan başvuruyla, “imar parselasyonu oluşturulmasından kaynaklı emlak vergisi borcu görünüyor ise terkininin” istenildiği, davalı idarenin işlemi ile “imar borcu şerhlerinin terkininin mümkün olmadığı” bildirildiği, bir işlem vergi yargılamasında konu edilebilecek kesin ve yürütülmesi gerekli bir işlem değildir. Öte yandan bu örnekleri şöyle çoğaltabiliriz: “mahsuben iade talebinin, incelemeye sevk sonrasında varılan sonuca göre yerine getirileceğinin bildirildiği bir işlem”, “elbirliği mülkiyetinde olan taşınmaza ilişkin münferiden emlak vergisi bildiriminde bulunulmasına rağmen davacı adına emlak vergisinin cezasız olarak tarh ve tahakkuk ettirilmemesi talebinin reddine dair işlem”, “borç sorgu çıktısı ile öğrenilen ödeme emirleri”, “borç sorgu sonucu gösterilen motorlu taşıtlar vergisi ve eklentileri”, “tapu harcının hesabına yatırılan ilgili vergi dairesine iade istemiyle yapılacak başvuruya verilecek olumsuz cevap üzerine ilgili vergi dairesi hasım gösterilmek suretiyle dava…

- HUKUK , Vergi -Maliye

- Ocak 6, 2019

- 287 views

ÖZEL USULSÜZLÜK CEZALARINDA VUK 353. MADDE UYGULAMASI KAPSAMINDAKİ FİİLLER NELERDİR?

Hangi fillere özel usulsüzlük cezası kesileceği ağırlıklı olarak, Vergi Usul Kanununun 353. maddesinde düzenlenmiştir. Vergi ceza hukukunda kıyas yasağı olduğu için yasa maddesinde sayılmamış fiiller için açık yetki verilmemiş durumlarda idari işlemlerle özel usulsüzlük cezası kesilmesi mümkün değildir. 1 . Elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, verilmesi ve alınması icabeden fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması, düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi, bu belgelerin elektronik belge olarak düzenlenmesi gerekirken Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt olarak düzenlenmesi ya da bu Kanunun 227 nci ve 231 inci maddelerine göre hiç düzenlenmemiş sayılması halinde özel usulsüzlük cezası kesilir. 2. Elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, perakende satış fişi, ödeme kaydedici cihazla verilen fiş, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Maliye Bakanlığınca düzenlenme zorunluluğu getirilen belgelerin; düzenlenmediğinin, kullanılmadığının, bulundurulmadığının, düzenlenen belgelerin aslı ile örneğinde farklı meblağlara yer verildiğinin, gerçeğe aykırı olarak düzenlendiğinin veya elektronik belge olarak düzenlenmesi gerekirken Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt olarak düzenlendiğinin tespiti ya da bu belgelerin bu Kanunun 227 nci maddesine göre hiç düzenlenmemiş sayılması halinde özel usulsüzlük cezası kesilir. 3. 232 nci maddenin birinci fıkrasının 1 ila 5 numaralı bentlerinde sayılanlar dışında kalan kişilerin fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu, perakende satış fişi, ödeme kaydedici cihaz fişi ve giriş ve yolcu taşıma biletlerini almadıklarının tespit edilmesi halinde özel usulsüzlük cezası kesilir. (Şu kadar ki, bu cezanın kesilebilmesi için, belge alınmadığına ilişkin tespitin vergi incelemesine yetkili olanlar tarafından yapılması şarttır.) 4. Günlük kasa defteri, günlük perakende satış ve hasılat defteri ile Maliye Bakanlığınca tutulma ve günü gününe kayıt edilme mecburiyeti getirilen defterlerin; işyerinde bulundurulmaması, bu defterlere yazılması gereken işlemlerin günü gününe deftere kayıt edilmemesi veya yoklama ve incelemeye yetkili olanlara istendiğinde ibraz edilmemesi halleri ile vergi kanunlarının uygulanması bakımından levha bulundurma veya asma zorunluluğu bulunan mükelleflerin bu zorunluluğa uymamaları halinde her tespit için özel usulsüzlük cezası kesilir. 5. Muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ve kullanılmasına ilişkin kural ve standartlara uymayanlara özel usulsüzlük cezası kesilir. 6. Bu Kanunun 8 inci maddesinin son fıkrası uyarınca (vergi kimlik numarası zorunluluğu) getirilen mecburiyete uymaksızın işlem yapanlara her bir işlem için özel usulsüzlük cezası kesilir. 7. Belge basımı ile ilgili bildirim görevini tamamen veya kısmen yerine getirmeyen matbaa işletmecilerine özel usulsüzlük cezası kesilir. 8. 4358 sayılı Kanun uyarınca işlemlerinde vergi kimlik numarası kullanma zorunluluğu getirilen kurum ve kuruluşlardan yaptıkları işlemlere ilişkin bildirimleri Maliye Bakanlığının belirleyeceği standartlarda, araçlarla (yazı, manyetik ortam, disket, mikrofilm, mikro fiş gibi) ve zamanlarda yerine getirmeyenler hakkında lira özel usulsüzlük cezası kesilir.( Ceza kesilenler, ödedikleri ceza için fiilleri ile ceza kesilmesine neden olan kişilere rücu edebilirler. ) 9. (Bu Kanununun 127 nci maddesinin (d) bendi uyarınca Maliye Bakanlığının özel işaretli görevlisinin ikazına rağmen durmayan aracın sahibi adına özel usulsüzlük cezası kesilir.

- HUKUK , Vergi -Maliye

- Ocak 5, 2019

- 261 views

SAHTE BELGE (NAYLON FATURA) NEDENİYLE KDV İADE TALEPLERİNDE ÖZEL ESASLAR/KOD UYGULAMASI HUKUKA UYGUN MUDUR?

GİRİŞ Vergi idaresi (GİB, vergi dairesi başkanlıkları, vergi dairesi müdürlükleri) uygulamalarında, sahte belge (naylon fatura) düzenledikleri veya kullandıklarına dair rapor veya tespit bulunan mükelleflerin iade talepleri “özel esaslara” göre yerine getirilmektedir. Özel esaslar uygulamasının dayanağını Katma Değer Vergisi Genel Uygulama Genel Tebliği oluşturmaktadır. Tebliğin, “E. ÖZEL ESASLAR” başlıklı bölümünde, Tebliğle, iade edilecek KDV tutarının gerçek olup olmadığının tespit edilmesi suretiyle, Hazine’ye intikal etmemiş ve/veya hayali olarak oluşturulmuş, gerçek bir yüklenime dayanmayan tutarların KDV iadesi çatısı altında yolsuz olarak iadesini önlemeyi amaçlandığı ifade edilmektedir. Özel esaslara alma uygulaması ile bir takım vergisel yükümlülüklerin yanı sıra mükelleflerin ticari ilişkide bulunduğu diğer gerçek ve tüzel kişi mükellefler nezdindeki itibarı olumsuz olarak eklenmektedir. KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ UYARINCA ÖZEL ESASLARA TABİ MÜKELLEFLER Tebliğ ile düzenledikleri veya kullandıkları belgelerin gerçek duruma aykırı olduğuna ilişkin delil ve karineleri içeren rapor veya tespit bulunan mükelleflerin iade taleplerinin yerine getirilmesi bakımından özel esaslara tabi olduğu belirtilmiştir. Bu mükellefler şunlardır: – 213 sayılı Kanunun (153/A) maddesi kapsamına giren mükellefler, – Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme fiiline iştirak eden mükellefler de dâhil olmak üzere sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme ya da kullanma konusunda haklarında “olumsuz rapor” veya “olumsuz tespit” bulunan mükellefler, -Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme konusunda haklarında “olumsuz rapor” bulunan mükelleflerin raporun ait olduğu dönemdeki ortakları, kanuni temsilcileri, bunların kurdukları veya ortak oldukları mükellefler ile kanuni temsilcisi oldukları mükellefler, -Haklarında beyanname vermeme, defter ve belge ibraz etmeme ve adresinde bulunamama konusunda tespit bulunan mükellefler, -Haklarında KDV yönünden ihtiyati tahakkuk veya ihtiyati haciz uygulanan mükellefler VERGİ İNCELEME/TEKNİĞİ RAPORLARI TEK BAŞINA DELİL SAYILABİLİR Mİ? Vergi incelemesinin temel amacı, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamaktır. Yapılan inceleme sonucunda hazırlanan ve tarhiyata veya vergi iadesine dayanak alınan raporlar vergi inceleme raporlarıdır. Vergi müfettişlerince vergi inceleme raporu dışında hazırlanan diğer raporları, basit rapor, görüş öneri raporu ve vergi tekniği raporu olarak sayabiliriz. Vergi müfettişleri tarafından hazırlanan vergi inceleme raporları dışındaki diğer bir rapor türü ise vergi tekniği raporlarıdır. Vergi tekniği raporları, inceleme raporlarından farklı olarak tarhiyata esas alınmazlar. Vergi tekniği raporları ile örneğin sahte fatura düzenlediği iddia olunan bir mükellef hakkında durum tespiti yapılarak, mükellefin sahte fatura düzenleyicisi olup olmadığı somut verilerle ortaya konulmaya çalışılır. Teknik rapor sonrasında yapılan tespitler de dikkate alınarak ayrıca vergi inceleme raporları düzenlenir. Vergi inceleme raporları veya vergi tekniği raporları tüm idari işlemler gibi hukuka uygunluk karinesinden yararlanırlar. Yani, vergi inceleme raporları ile tespit edilen hususlar aksi yönde yargı kararı olmadığı ya da idarece geri alınmadığı müddetçe doğru olarak kabul edilir. Ancak, vergi inceleme raporlarında tespit edilen hususların doğru olmadığı, süresinde açılacak bir vergi davasıyla ortaya konulabilir. Buradan, idare hukuku (vergi hukuku) çerçevesinde, vergi inceleme/vergi tekniği raporlarının aksi ispat edilinceye kadar doğru olarak kabul edilmesi gerektiği sonucuna ulaşılabilir. VERGİLERİN KANUNİLİĞİ İLKESİ Anayasanın “temel haklar ve ödevler” başlıklı ikinci kısmının “siyasi haklar ve ödevler” alt başlığını taşıyan dördüncü bölümünde, yer alan 73. maddede “vergi ödevi” düzenlenmiştir. Bu madde de, “Herkes, kamu giderlerini karşılamak üzere, malî gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resim, harç ve benzeri malî yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri malî yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun…

- EKONOMİ , HUKUK , Vergi -Maliye

- Ocak 5, 2019

- 284 views

2019 YILINDA UYGULANACAK VERGİ CEZASI MİKTARLARI

Vergi Usul Kanununda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları, her yıl bir önceki yıla ilişkin olarak bu Kanun uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanmaktadır. Bu Tebliğin konusunu 2019 yılı itibarıyla uygulanacak olan hadler ve tutarlar oluşturmaktadır. 2019 VERGİ CEZALARI incelemek için tıklayın >>

- EKONOMİ , HUKUK , Vergi -Maliye

- Ocak 5, 2019

- 300 views

VERGİ DAVA DİLEKÇELERİNDE DİKKAT EDİLMESİ GEREKEN ÖNEMLİ NOKTALAR NELERDİR?

Bir vergi davasında dikkat edilmesi gereken en önemli hususlardan birisi vergi dava dilekçelerinin İdari Yargılama Usul Kanununa uygun hazırlanmasıdır. Vergi davalarına ilişkin dilekçelerde yapılabilecek hatalar ciddi anlamda hak kayıplarına sebep olabileceği gibi zaman kaybına da neden olabilir. Uygulamada, dava dilekçelerinde sıklıkla karşılaşılan ve dikkat edilmesi gereken başlıca hususları şöyle sıralayabiliriz: • Dava dilekçeleri en az iki nüsha (taraf sayısından bir fazla) düzenlenmeli ve her nüsha imzalanmalıdır. • Dava dilekçesinde, davacı adresi açık bir şekilde yer almalıdır. • Şirket adına açılan davalarda, temsil ve ilzama yetkili olanları gösteren ve temsil süresinin davam ettiğini gösteren güncel imza sirkülerleri eklenmelidir.• Dava konusu ihbarname ve ödeme emirleri ve bunların tebliğini gösteren tebliğ alındıları dilekçeye eklenmelidir. • Dava konusu işlemin tebliğ veya öğrenme tarihi dilekçede gösterilmelidir. • Dilekçe, konu, içerik, istem ve sonuç yönleriyle uyumlu olmalıdır. • Dilekçe, yetkili vergi mahkemesi başkanlığına hitaben düzenlenmelidir. • Birlikte dava açılabilmesinin mümkün olmadığı şartlara dikkat edilmelidir. • Dilekçeler, kısa, öz, net olmalı gereksiz ifadelerden kaçınılmalıdır. • Dilekçe ret kararları üzerine yenileme dilekçelerinde aynı hatalar yapılmamalıdır. • Şirket adına düzenlenen ödeme emirlerine karşı şirket müdürü tarafından kendi adına dava açılamaz, davanın şirket adına açılması gerekir. • İdari başvuru yollarının tüketilmesi gerektiği hallerde doğrudan vergi mahkemelerine dava açılamaz. • Vergi cezalı tarhiyatlara karşı açılan davaya ait dilekçelerin sonuç ve talep ksımında, “cezalı tarhıyatın kaldırılması/terkini” “özel usulsüzlük cezasının kaldırılması/terkini” ödeme emrine karşı açılan davalarda “dava konusu ödeme emrinin iptali” haciz işlemlerine karşı açılan davalarda “dava konusu haciz işleminin iptali” ifadelerinin mutlaka kullanılması gerekir. • Ödeme emirlerine ve ya haciz işlemlerine karşı açılan açılan davalarda, vergi ve cezaların kaldırılması istenilemez.www.davavergi.com • Tüzel kişiliği ticaret sicilinden terkin edilen şirket hakkında düzenlenen ödeme emirleri kendisine tebliğ edilen şirket ortakları ya da kanuni temsilciler bu ödeme emirlerine karşı dava açmamalıdır. Bu açıklamalardan da anlaşılacağı gibi vergi dava dilekçelerinin büyük bir titizlikle hazırlanması gerekmektedir. Vergi mükellefleri, kendilerine ait dava dilekçelerini kendileri hazırlayabileceği gibi konusunda uzman bir vergi avukatından veya vergi davalarında uzman kişi ve kurumlardan destek alabilir. NOT: YASAL HAKLAR SAKLIDIR. YAZILAR İZİN ALINMAKSIZIN VE ATIF YAPILMAKSIZIN KULLANILAMAZ. www.davavergi.com

- Genel

- Ocak 4, 2019

- 241 views

Kış Hastalıklarına Yakalanmamak İçin…

Ateş, burun akıntısı, öksürük, halsizlik… Eğer bu tablo dikkatinizi çektiyse bu önerilere bakmanızda yarar var. Nezle, grip, soğuk algınlığı, faranjit, zatürre gibi solunum yolu hastalıkları bu dönemlerde sıkça görülüyor. Dolayısıyla da öksürük, ateş, bulantı, kulak ağrısı gibi belirtiler ile hastanelere başvurular artıyor. Fakat unutulmamalıdır ki; özellikle çocuklar, yaşlılar, gebeler ve kronik sağlık sorunları olanlar daha fazla risk altında. Bu gruba giren hastaların kış ayları öncesinde aşılanması olası hastalık risklerini azaltmak için alınabilecek önlemlerden en etkilisidir. Kış aylarında kapımızı sıkça çalan kış hastalıklarına değinen Avcılar Hospital İç Hastalıkları Uzmanı Dr. Suzan Alp, hangi hastalıkların hangi belirtilerle kendini gösterdiğini ve bu hastalıklardan korunmak için neler yapılması gerektiğini anlattı. YORGUNLUK, UYKUSUZLUK VE YETERSİZ BESLENME HASTALIKLARA DAVETİYE ÇIKARIYOR Aşırı yorgunluk, uykusuz kalmak, aşırı sigara ve alkol tüketmek, yetersiz beslenmek de hastalanmayı kolaylaştıran nedenler arasında yer alır. Kış mevsimini sağlıklı geçirmek için bağışıklık sistemini güçlendirmek, bunun için de yeterli ve dengeli beslenmek gerekir. Antioksidan özelliği olan C, A ve E vitaminlerinin alımı son derece önem taşır. Hatta doğru beslenen bireyler için dışarıdan ek takviye gerekmez. Ancak oral alımın yeterli olmaması veya bazı özel durumlarda (kemoterapi ve radyoterapi tedavisi gören hastalar gibi) hekim önerisiyle dışarıdan takviye almak gerekebilir. Peki, nezle, grip, faranjit, zatürre gibi hastalıkları nasıl birbirinden ayıracağız? NEZLE TEDAVİSİNDE ANTİBİYOTİK KULLANILABİLİR Mİ? Nezle, burun akıntısı ve tıkanıklığı ile başlayan hapşırık, boğaz ağrısı, öksürük, hafif ateş ile devam eden belirtileri olan viral bir solunum sistemi hastalığıdır. 200’den fazla virüs ile bu tablo oluşabilir. Virüs vücuda girdikten iki-üç gün sonra belirtiler ortaya çıkmaya başlar ve çoğunlukla bir haftada iyileşme sağlanabilir. Nezlenin tedavisinde antibiyotiklerin yeri yoktur; istirahat, bol sıvı alınması ve oluşan semptomları gidermeye yönelik ilaçların kullanımıyla günler içinde düzelen bir hastalıktır. İŞTE NEZLEDEN KORUNMANIN YOLLARI Nezle, komplikasyon olarak kulak iltihabı ve sinüzite yol açabilir. Şiddetli sinüs ağrısı, öksürük, balgam çıkarma, yüksek ateş, nezlenin üzerine eklenen bir bakteri enfeksiyonunu gösterir. Antibiyotik kullanı- mı nezlenin üzerine eklenen ikincil bakteriyel bir hastalık olduğu zaman gereklidir. Korunmak için mümkün olduğunca havasız ve kapalı ortamlardan kaçınmak, sık sık elleri yıkamak gerekir. KAPI KOLLARI, TELEFONLAR VE KLAVYELERE DOKUNMADAN ÖNCE BİR DAHA DÜŞÜNÜN! Grip, genellikle hastayı yatıracak kadar vücut direncini düşüren bir seyir izleyebilir. Hastalığı taşıyan kişilerin öksürmesi, hapşırması ile havaya yayılan partiküllerle ya da doğrudan temasla (kapı kolları, telefonlar, bilgisayar klavyeleri vb.) grip toplum içinde son derece hızla yayılabiliyor. Yaşlılar, diyabet, kalp ve solunum sistemi hastalıkları gibi kronik hastalıkları olanlarda daha ağır seyredebilir ve zatürre gibi ikincil gelişen hastalıklara zemin hazırlayabilir. Bu nedenle Ekim-Kasım aylarında özellikle risk grupları başta olmak üzere tüm bireylere koruyuculuk düzeyi yüksek olan “grip aşısının” yaptırılması son derece önem taşıyor. BU BELİRTİLERE DİKKAT! Akut sinüzit, kafatasında bulunan sinüs adı verilen kemik boşluklarının iltihabıdır. Burun tıkanıklığı, baş ağrısı, ateş, geniz akıntısı gibi belirtiler verir. Süregelen hale gelme (kronikleşme) olasılığı vardır. Otitis media, orta kulak iltihabıdır. Çoğunlukla şiddetli boğaz iltihaplarından sonra gelişir. Kulak ağrısı, ateş ve genel durum bozukluğu ile seyredebilir. KİMLER GRİP AŞISI OLMALI? 65 yaş ve üstündeki kişiler, Kronik hastalığı olan kişiler: Kronik kalp, akciğer, karaciğer, böbrek, şeker hastalığı ve benzeri hastalığı olanlar, Bağışıklık sistemi zayıflamış olan kişiler: Kanser hastaları, bağışıklık sistemi hastalığı olanlar, organ ve kemik iliği nakli yapılan kişiler, Hastanelerde çalışan doktor, hemşire, hasta bakıcılar, kreş ve huzurevi çalışanları, Yüksek risk grubundaki kişilerle yakın temasta olan kişiler, İlk…

PARAYI ELDE TUTMAK YERİNE HARCAMANIN TERCİH EDİLMESİ

Zafer ÖZCİVAN

- Nisan 6, 2026

- 0

- 35 views

TÜRKİYE’DE RESMİ TATİLLER VE EKONOMİK MALİYETLERİ

- Nisan 5, 2026

- 0

- 41 views

HÜRMÜZ KRİZİNİN ETKİLEDİĞİ ÜLKE GEMİLERİ

- Nisan 4, 2026

- 0

- 44 views

FİKRİ İTHAL EDEN DEĞİL, İHRAÇ EDEN EKONOMİK YAPI

- Nisan 3, 2026

- 0

- 53 views

2026 ŞUBAT AYI HİZMET ÜRETİCİ FİYAT ENDEKSİ

- Nisan 1, 2026

- 0

- 39 views

2026 MART AYI EKONOMİK GÜVEN ENDEKSİ

- Mart 31, 2026

- 0

- 37 views

YEŞİL VE SÜRDÜRÜLEBİLİR TEKNOLOJİ

- Mart 30, 2026

- 0

- 49 views

KÜRESEL SERMAYE VE ARTAN SERMAYE MOBİLİTESİ

- Mart 29, 2026

- 0

- 44 views

2025 BİTKİSEL ÜRÜN DENGE TABLOLARI

- Mart 28, 2026

- 0

- 14 views

DÜNYADA SAVAŞ DURUMUNDA OLAN ÜLKELER

- Mart 27, 2026

- 0

- 16 views

2026 MART AYI TÜKETİCİ GÜVEN ENDEKSİ

- Mart 24, 2026

- 0

- 54 views

ORTAM, ÜRETİM VE BİRLİKTE ÖĞRENME ANLAYIŞI

- Mart 18, 2026

- 0

- 26 views

SN. FATİH KARAHAN’DAN ENFLASYON AÇIKLAMALARI

- Mart 17, 2026

- 0

- 64 views

ENERJİ DÖNÜŞÜMÜ VE YERLİ ENERJİ KAYNAKLARININ ÇEŞİTLENDİRİLMESİ

- Mart 16, 2026

- 0

- 57 views

2026 ŞUBAT AYI KONUT SATIŞ İSTATİSTİKLERİ

- Mart 15, 2026

- 0

- 57 views

2025 YILI TÜRKİYE’DE HANEHALKI TÜKETİM HARCAMALARI PANORAMASI

- Mart 14, 2026

- 0

- 88 views

KADIN HAKLARINDA ÖZBEKİSTAN KURALLARI BAŞTAN YAZDI

- Mart 13, 2026

- 0

- 59 views

2026 OCAK AYI İNŞAAT MALİYET ENDEKSİ

- Mart 11, 2026

- 0

- 76 views

2026 ŞUBAT AYI FİNANSAL YATIRIM ARAÇLARININ REEL GETİRİ ORANLARI

- Mart 10, 2026

- 0

- 99 views

Bakanlık harekete geçti: ‘İyileştiren Hastane’ tedavi süresini kısaltıyor

- Mart 9, 2026

- 0

- 23 views

FİNANSAL ENSTRÜMAN BİLGİSİ VE ERİŞİM FARKI

- Mart 9, 2026

- 0

- 66 views

SOSYAL DEVLETİN SÜRDÜRÜLEBİLİR KILINMASI

- Mart 8, 2026

- 0

- 80 views

KİRALARDA ŞUBAT 2026 ARTIŞLARI VE GELECEK TAHMİNLERİ

- Mart 5, 2026

- 0

- 77 views

YAPAY KAR ÜRETİMİNİN GERÇEK ÇEVRESEL VE MALİ ETKİSİ NE KADAR BÜYÜK?

- Mart 4, 2026

- 0

- 66 views

BÖLGESEL KALKINMA PROJELERİNDE DESANTRALİZASYON

- Mart 3, 2026

- 0

- 62 views

TRUMP’IN “TARİHİN EN BÜYÜK EKONOMİSİ” İDDİASI

- Mart 1, 2026

- 0

- 57 views

2026 OCAK AYI DIŞ TİCARET VERİLERİ

- Şubat 27, 2026

- 0

- 88 views

REAKTİF YÖNETİMİN KALICILAŞMASI

- Şubat 26, 2026

- 0

- 56 views

1938 TARİHLİ İSVEÇ SALTSJÖBADEN ANLAŞMASI

- Şubat 25, 2026

- 0

- 73 views

EKONOMİNİN MADDİ ÜRETİMDEN BİLGİ TEMELLİ ÜRETİME KAYMASI

- Şubat 24, 2026

- 0

- 66 views

DOĞALGAZ YÖNETİMİNDE SON YAPILAN DEĞİŞİKLİKLER

- Şubat 23, 2026

- 0

- 57 views

2025 ARALIK AYI İNŞAAT ÜRETİM ENDEKSİ

- Şubat 20, 2026

- 0

- 69 views

ZORUNLU HARCAMALAR KARŞISINDA DAR GELİRLİLER

- Şubat 18, 2026

- 0

- 27 views

2025 ARALIK AYI İNŞAAT MELİYET ENDEKSİ

- Şubat 13, 2026

- 0

- 45 views

2025 HAYVANSAL ÜRETİM İSTATİSTİKLERİ

- Şubat 12, 2026

- 0

- 73 views

KAMU VE HANE HALKI TASARRUF DAVRANIŞLARI

- Şubat 11, 2026

- 0

- 76 views

RUS PETROLÜNÜ BIRAKAN HİNDİSTAN’A ABD’DEN VERGİ İNDİRİMİ

- Şubat 4, 2026

- 0

- 59 views

İŞVERENLERİN ÇALIŞANLARINA YENİDEN BECERİ KAZANDIRMA SÜRECİ

- Şubat 3, 2026

- 0

- 58 views

AVRUPA’DA UYGUN FİYATLI KONUT EKSİKLİĞİNDEN EN ÇOK ETKİLENENLER

- Ocak 30, 2026

- 0

- 74 views

GAZ VE HİDROJEN KORİDORLARININ YENİDEN YAPILANDIRILMASI

- Ocak 29, 2026

- 0

- 74 views

Çobantur Logistics, köklü mirasıyla geleceği adıyla yazıyor

- Ocak 16, 2026

- 0

- 58 views

Boltas, daha sürdürülebilir bir geleceğe “yeşil lojistik” ile adım atıyor

- Ocak 6, 2026

- 0

- 61 views